Utlånsreglene opp til eksamen

Om noen dager legger Finanstilsynet fram sin evaluering av de omstridte reglene som styrer bankenes utlånspraksis ved kjøp av bolig. Før nyttår skal regjeringen annonsere eventuelle endringer.

Tellef Øgrim

Senest oppdatert sep 25, 2024

ARENDAL: Boliglånsforskriften vært et hett tema både blant økonomer og politikere helt siden den ble vedtatt i 2015. Bakgrunnen for forskriften var frykten for en ny boligboble der de med store lån ville bli hardt rammet. Med finanskrisen friskt i minne, ønsket myndighetene en strengere kontroll med bankenes utlånspraksis. Dette skjedde etter en periode med sterk vekst i etterspørselen etter boliglån. Nå skal utlånsreglene evalueres og ut på høring før Finansdepartementet bestemmer hvordan den nye boliglånsforskriften blir.

NY BOLIGKRISE

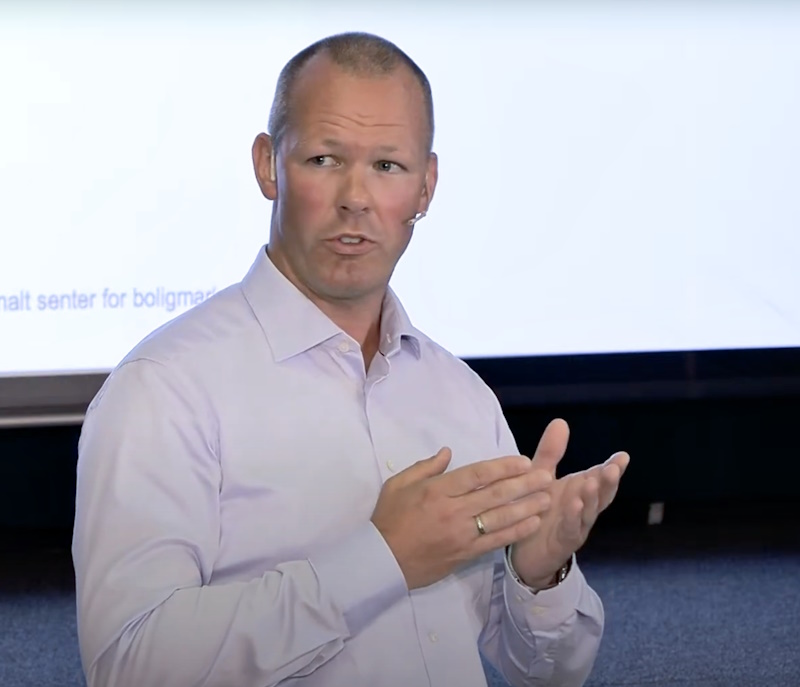

Tidligere statssekretær i Solberg-regjeringen, Tore Vamraak, nå sjefsøkonom i Sparebanken Sør, var invitert til Arendalsuka for å diskutere dagens utlånsforskrift på boliglån. Han var ikke særlig begeistret og varsler en ny boligkrise om noen år når markedet løsner igjen.

Vi kjører i motbakke med bremsene på

Tore Vamraak, Sparebanken Sør

– Jeg mener at dagens forskrift virker stikk mot sin hensikt. Nå må vi se hvordan boligmarkedet fungerer før vi gjør endringer i utlånspraksisen. Faktum er at det ikke er noen voldsom prisvekst i markedet i dag. Det er heller ikke noen voldsom kredittvekst. Dessuten er boligbyggingen rekordlav og det samme er etterspørselen. Med dagens forskrift kjører vi i motbakke med bremsene på, sa sjefsøkonom Tore Vamraak, som venter en ny boligkrise om noen år når markedet løsner.

REDUSERER GJELD

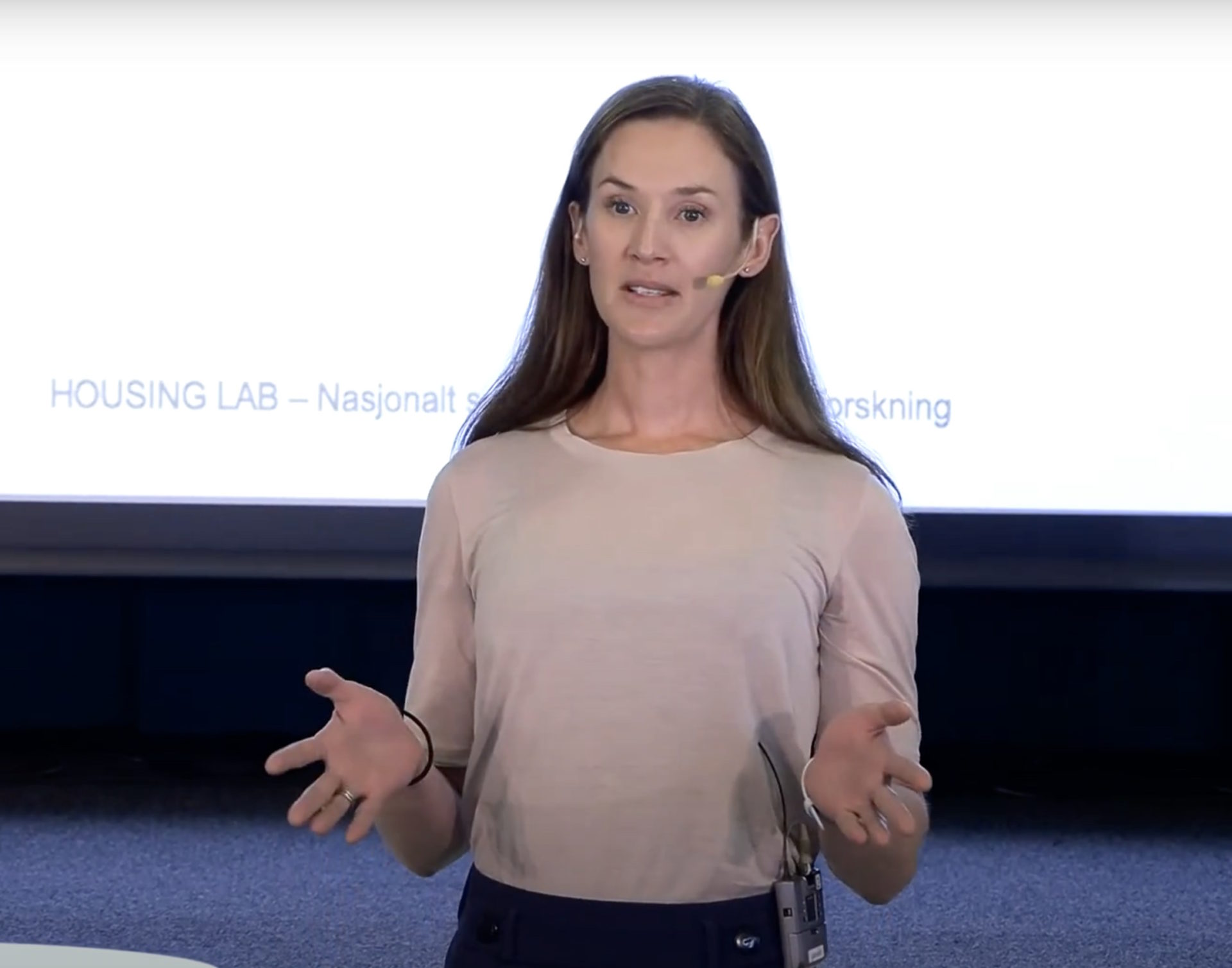

Jeanette Fjære-Lindkjenn forsker på boligmarkedet ved senteret Housing Lab på Oslo Met. Sammen med forskerkolleger har hun blant annet sett nærmere på om utlånsforskriften fungerer etter hensikten, og hva som er den egentlige kostnaden ved å drive en slik statlig regulering av utlånsbetingelsene.

– Det som går igjen i forskriften, er målet om å redusere høy gjeld og høye boligpriser. Det innebærer blant annet å redusere sårbarheten til familiene for negative sjokk, som for eksempel bortfall av inntekt.

Forskerne bekrefter at de strenge reglene for boliglån bremser veksten i gjeld og boligpriser, men studier viser at effekten er ganske kortvarig. Siden det er relativt få husholdninger som kjøper bolig i løpet av ett år, så er virkningene på gjeldsveksten i økonomien i et makroperspektiv lav.

MER SÅRBARE

Forskerne har også sett på effekten av egenkapitalkravet på 15 prosent. Siden oppsparte midler brukes for å oppfylle kravet, oppstår økt og varig reduksjon i disse midlene. Det gjør husholdningene mer sårbare for økonomiske sjokk, ifølge forskerne.

– Hvis du mister jobben, har du mindre igjen til å utjevne forbruket. Resultatet er at forbruket reduseres mer, sa Fjære-Lindkjenn.

Det finnes ikke norske studier som har vurdert om utlånsforskriften reduserer risikoen for tap i bankene. Det finnes en studie fra Storbritannia som viser at effekten er liten.

ØKT RISIKO

Fjære-Lindkjenn fortalte også om en irsk studie. Den viste at bankenes respons på gjelds- og belåningskrav var å dra ned risikoen på boliglån. I stedet økte de risikoen på obligasjons- og bedriftslånssiden, for å ha samme risiko i den samlede porteføljen.

– Tap kommer ikke nødvendigvis på boliglån i en krise. De kommer på bedriftslån. Da er det uheldig hvis reglene bidrar til at risikoen på bedriftslånene trekkes opp, sa Fjære-Lindkjenn.

– Når det gjelder tap i bankene, er kapitalbufferkrav viktigere enn denne forskriften, mener forskeren.

RAMMER UNGE

– Når du tjener mindre i starten av arbeidslivet, vil det være bra å kunne frigjøre løpende inntekt fra løpende forbruk. Det en fordel for unge å kunne låne penger, selv om de ikke har nådd toppen av inntektskarrieren, påpekte Fjære-Lindkjenn.

Det er en fordel å kunne kjøpe en bolig når man er ung, selv om man ikke har nådd toppen av inntektskarrieren

Jeanette Fjære-Lindkjenn,Housing Lab, Oslo Met.

I sitt innlegg understrekte hun at dagens boliglånsforskrifte bidrar til å begrense denne muligheten. Dette rammer særlig unge, høyt utdannede som ikke har tilgang til «foreldrebanken».